Metoda wskaźnikowa

Przed rozpoczęciem wyceny warto zdefiniować na czym polega metoda wskaźnikowa. Określa ona wartość rynkową spółki lub pakietu akcji tej spółki przez porównanie z innymi spółkami, na podstawie danych zawartych w sprawozdaniach finansowych. Spółki, które będą porównywane powinny być z tej samej branży lub sektora. Nie powinno ich być jednak mniej niż 3. Metoda opiera się głównie na wzorze:

W = wskaźnik * B

W – wartość wycenianej spółki.

B – wartość bazowa np. przychody ze sprzedaży, zysk operacyjny.

- C/Z – stosunek ceny rynkowej spółki do zysku netto spółki. Informuje nas ile lat zajmie spółce zarobienie ilości pieniędzy równej początkowej inwestycji w akcje spółki.

- C/WK – stosunek ceny rynkowej do wartości księgowej spółki. Pomaga w wyrobieniu poglądu przez innych inwestorów na wyniki księgowe spółki.

- C/P – stosunek ceny rynkowej do przychodów spółki. Wskaźnik ten lepiej informuje o wartości analizowanej spółki od wskaźnika C/Z, ponieważ jest możliwy do interpretacji nawet w przypadku nierentownej spółki.

- EV/P – stosunek wartości spółki do jej przychodów. Informuje nas jakie jest pokrycie przychodów wartością przedsiębiorstwa.

- EV/EBIT – stosunek wartości spółki do jej zysku operacyjnego. Powinno używać się tego wskaźnika dla „młodych” spółek, których wartość zysku netto jest niewielka.

Wybór spółek

Spółka, która została wybrana o wyceny to GRAAL S.A., która jest wiodącym w kraju producentem konserw rybnych i branży przetwórstwa ryb. W jej ofercie można znaleźć: konserwy rybne, ryby mrożone, owoce morza, ryby wędzone, marynaty oraz sałatki rybne i warzywne, dania obiadowe, zupy, pasztety, szynki i kiełbasy. Spółki porównywalne to:

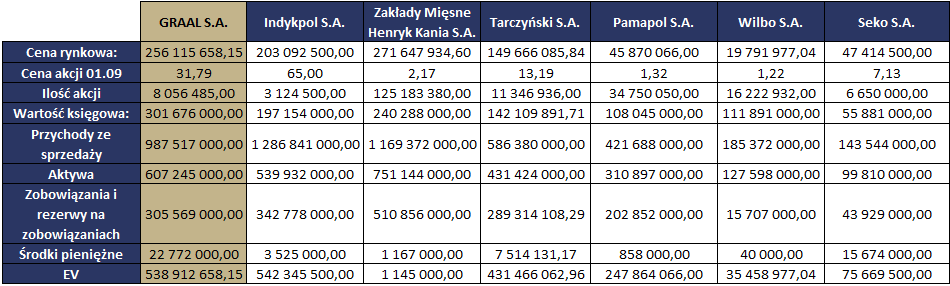

Tabela 1 Spółki porównywalne

Indykpol S.A. – największy w Polsce producent mięsa i przetworów indyczych. Spółka posiada nowoczesne linie technologiczne i certyfikat HSCCP.

Tabela 2 Podstawowe dane finansowe w zł potrzebne do wyliczenia wskaźników

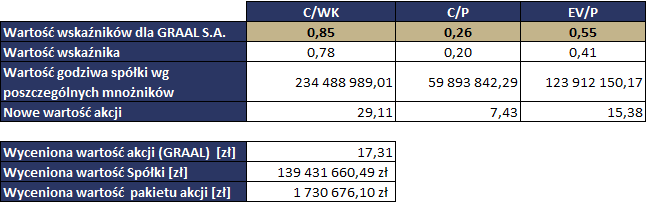

Wskaźniki z jakich będzie liczona wycena akcji spółki GRAAL S.A. to C/WK, C/P oraz EV/P. Wskaźnik C/P wybrano, ponieważ lepiej informuje o wartości analizowanej spółki od wskaźnika C/Z, jest możliwy do interpretacji nawet w przypadku nierentownej spółki. C/WK, żeby zwrócić uwagę na wyniki księgowe spółki oraz EV/P, żeby określić pokrycie przychodów wartością przedsiębiorstwa. Wyniki powyższych wskaźników wyglądają następująco:

Tabela 3 Wskaźniki

Wycena akcji

Następnym krokiem jest wycena akcji podanej spółki przy wykorzystaniu wzoru:

W = wskaźnik * B

Tabela 4 Wyniki

Podsumowanie

Zgodnie z szacunkami wartość godziwa 100 000 akcji GRAAL S.A., wynosi 139 431 660,49 PLN, co wynika z wyceny godziwej jednej akcji w wysokości 17,31 PLN na dzień 24.10.2016 roku.