Czym jest IKE oraz IKZE?

IKE, czyli Indywidualne Konto Emerytalne oraz IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego, stanowią III filar polskiego systemu emerytalnego. Dzięki takiemu rozwiązaniu, każdej osobie fizycznej, która ukończyła 16 lat przysługuje prawo do dokonywania wpłat na powyższe rachunki. W przypadku braku środków można zawiesić wpłaty środków na konta bez żadnych konsekwencji.

Istnieją jednak pewne ograniczenia:

- Nie ma możliwości gromadzenia oszczędności wspólnie np. z małżonkiem, partnerem, dzieckiem.

- Wyznaczony jest roczny limit wpłat (opisany w tabeli poniżej).

- Można mieć tylko jedno konto IKE bądź IKZE, ale zgromadzone środki można dowolnie przenosić do innych instytucji. Jednak nie jest wykluczone posiadania jednocześnie IKE oraz IKZE.

Umowę o prowadzenie konta IKE lub IKZE można podpisać z:

- funduszem inwestycyjnym lub kilkoma funduszami inwestycyjnymi o ile są zarządzane przez to samo TFI,

- podmiotem prowadzącym działalność maklerską o świadczenie usług polegających na wykonywaniu zleceń nabycia lub zbycia instrumentów finansowych i prowadzenie rachunku papierów wartościowych oraz rachunku pieniężnego,

- zakładem ubezpieczeń,

- bankiem o prowadzenie rachunku bankowego,

- dobrowolnym funduszem emerytalnym prowadzonym przez powszechne towarzystwo emerytalne.

Różnice między IKE i IKZE

Tabela 1 Zestawienie różnic IKE oraz IKZE , Źródło: emerytura.gov.pl

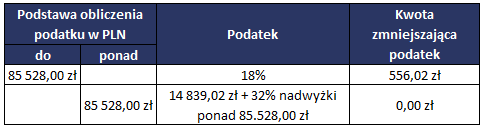

Tabela 2 Skala podatkowa

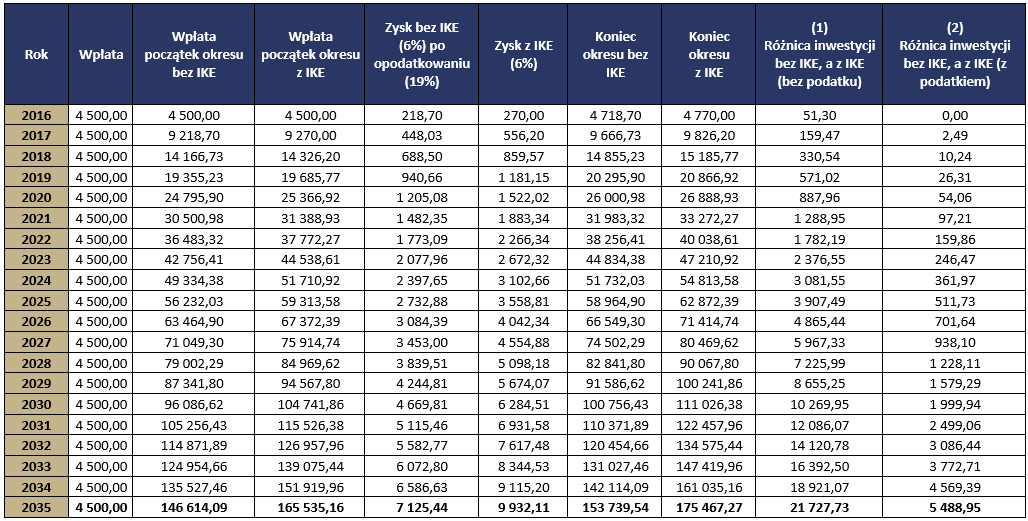

Załóżmy, że zaczynamy oszczędzać od początku roku 2016 do 2035, wpłacając odpowiednio na IKE 4.500,00 zł. Inwestujemy w obligacje korporacyjne z możliwymi odsetkami 6%, wypłacanymi na koniec każdego roku. Poniższa tabela obrazuje zysk z inwestowania w obligacje korporacyjne za pomocą IKE.

Tabela 3 Zysk z inwestowania w obligacje korporacyjne za pomocą IKE

(1) Różnica z inwestycji osoby inwestującej z IKE kończącej 60 lat i wypłacającej środki w danym roku (bez konieczności płacenia podatku od dochodów kapitałowych), a osobą, która inwestuje bez rachunku IKE.

(2) Różnica z inwestycji osoby inwestującej z IKE, ale nie mającą ukończonych 60 lat i wypłacającej środki w danym roku (płacąca podatek od dochodów kapitałowych), a osobą, która inwestuje bez rachunku IKE.

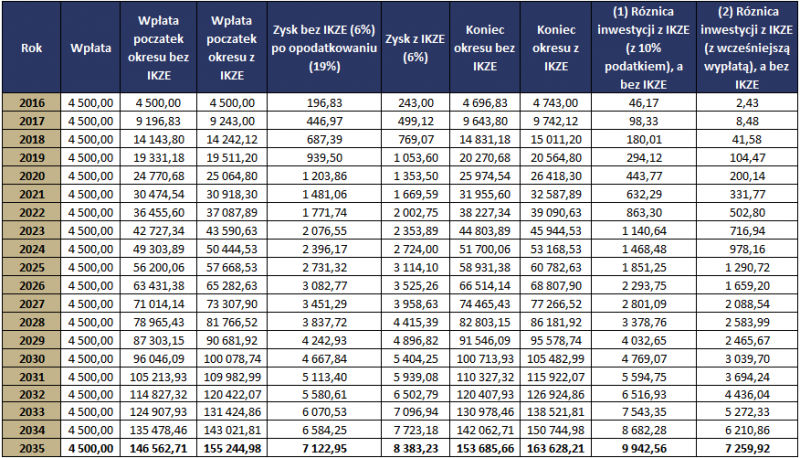

Tabela 4 Zysk z inwestowania w obligacje korporacyjne za pomocą IKZE

(1) Różnica z inwestycji osoby inwestującej z IKZE kończącej 65 lat i wypłacającej środki w danym roku (bez konieczności płacenia podatku wg. skali podatkowej, ale płaci regulaminowe 10%), a osobą inwestującą bez rachunku IKZE.

Z powyższej tabeli widać, że zysk z inwestowania w obligacje korporacyjne dzięki IKZE, czekając z wypłatą środków do 65 roku życia jest mniejszy niż w przypadku IKE. Nie możemy jednak zapomnieć o zwracanym nam podatku na konto osobiste. Jednak prowadząc takie konto również trzeba wziąć pod uwagę różne obowiązkowe opłaty, ryzyko straty oraz mniejszego zysku. Inaczej niż przy IKE, w IKZE będzie nam co roku zwracany podatek od wpłaty. W przypadku rocznych dochodów do wysokości 85 000 zł przez 20 lat możemy zyskać dodatkowo 16 200 zł, natomiast powyżej 85 000 zł można zyskać nawet 28 800 zł. Wypłata środków przed ukończeniem 65 roku życia nie jest korzystna, ponieważ w takie sytuacji trzeba odprowadzić podatek w zależności od wysokości wypłaty -18% lub 32%.

Podsumowanie

W powyższej tabeli znajdują się najważniejsze wyniki. Jak widać przy rocznej wpłacie 4500 zł bardziej opłacalne wydaje się być konto IKZE. Ograniczeniem tutaj jest jednak limit środków jakie możemy inwestować, mając konto IKE możemy osiągnąć większe zyski poprzez inwestowanie większych sum pieniędzy. Kolejnym warunkiem jest wypłata środków dopiero po ukończeniu 65. roku życia. W przypadku IKE wypłata środków we wcześniejszym terminie nie jest tak niekorzystna jak w IKZE. Inwestycja środków przy użyciu indywidualnych kont emerytalnych jest ciekawą i przynosząca zyski metodą, jednak trzeba wcześniej to dobrze rozważyć.

{kind=link}

{kind=link}

{kind=link}

{kind=link}