Obligacje zerokuponowe (ang. zero-coupon bond nazywana również discount bond) to szczególny rodzaj obligacji, który swoją konstrukcję opiera nie na płatności odsetek, lecz na cenie emisyjnej zdyskontowanej (niższej) w stosunku do ceny nominalnej. Zarobek inwestora, obligatariusza pochodzi w całości z zysku na umorzeniu.

Przykład.

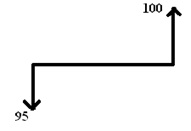

Obligacje korporacyjne emitowane są na rok. Ich cena nominalna to 100,00 zł. Obligatariusz oczekuje zysku na poziomie 5%. Cena emisyjna wynosi 95,00 zł.

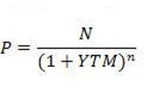

Wzór potrzebny do obliczenia ceny obligacji zerokuponowej kształtuje się następująco:

Gdzie:

P- cena obligacji

N- wartość nominalna

YTM – rentowność do wykupu

n- okres do wykupu mierzony w latach

Jak zauważamy występuje tutaj tylko jeden przepływ pieniężny. W terminie wykupu otrzymujemy wartość nominalna obligacji.

Obligacje zerokuponowe nie są zbyt popularną formą na rynku długu korporacyjnego, znajdując swoje głównie w Obligacjach Skarbowych. Wydaje się jednak, że posiadają zalety, wyróżniające je na tle innych instrumentów finansowych.

Obligacje zerokuponowe mogą być ciekawym rozwiązaniem, jeśli chodzi o kwestie podatkowe. Podatek płacony jest od różnicy pomiędzy ceną wykupu przez emitenta oraz ceną emisyjną z dyskontem lub od różnicy pomiędzy ceną wykupu, a ceną zakupu na rynku. W związku z tym podatek można potraktować jako odroczony w czasie, ponieważ płacimy go dopiero przy wykupie obligacji – dzięki temu efektywna stopa podatku z takiej inwestycji wyniesie mniej niż 19%.

Kolejną zaletą jest ograniczenie ryzyka związanego z reinwestycją odsetek, ponieważ inwestor dostaje pełną kwotę stanowiącą zwrot z inwestycji wraz z chwilą umorzenia obligacji. Wiąże się to jednak ze wzrostem ryzyka kredytowego. W przypadku niewypłacalności emitenta istnieje duże prawdopodobieństwo, że inwestor nie odzyska nic ze środków poniesionych na inwestycję.

Najistotniejszym zagrożeniem dla posiadaczy obligacji zerokuponowych jest ryzyko wzrostu stopy procentowej. Przy długim okresie wykupu i wysokich wzrostach inflacji może okazać się, że realna wartość nabywcza odzyskanych środków jest niewiele wyższa niż zdyskontowana wartość włożona w inwestycję.