Każde państwo potrzebuje środków finansowych na prowadzenie bieżącej działalności oraz inwestycje długoterminowe. Bardzo często zdarza się jednak, że wpływy do budżetu państwa są zbyt małe, aby państwo mogło sfinansować założone projekty. W takiej sytuacji konieczne jest pozyskanie dodatkowych środków finansowych, które pokryją powstały niedobór. W tym celu państwo zadłuża się na przykład emitując obligacje skarbowe. Są one instrumentem finansowym, który z jednej strony umożliwia realizację zadań przez emitenta (Państwo), ale także stanowi atrakcyjny papier wartościowy dla inwestorów.

Obligacje skarbowe są emitowane przez skarb państwa danego kraju. Głównym celem emisji tych instrumentów finansowych jest pokrycie deficytu budżetowego. Warto również podkreślić, że dochody z emisji są także przeznaczane na obsługę długu publicznego, który stanowi sumę deficytów z lat ubiegłych. Często tak bywa, ponieważ emisja nowych serii obligacji jest łatwiejszym sposobem na pozyskiwanie środków, niż podniesienie podatków czy zmniejszenie wydatków.

Obligacje skarbowe są instrumentami z reguły długoterminowymi, z okresem do wykupu 5-30 lat. Jednakże emitowane są również takie, których horyzont czasowy inwestycji jest krótszy. Szczególnym przykładem instrumentów finansowych, które służą realizowaniu krótkoterminowych potrzeb pożyczkowych budżetu państwa są bony skarbowe, które są wykupowane w okresie krótszym niż rok. Ich rentowność zależy od ceny pieniądza na rynku międzybankowym. W Polsce rentowność bonów skarbowych mieści się w przedziale 3-4,5 procent ( na podstawie danych o rentowności bonów skarbowych wyemitowanych w 2012 roku).

W Polsce obligacje skarbowe są emitowane przez Skarb Państwa, który jest reprezentowany przez Ministerstwo Finansów. Aktualnie występujące w obrocie instrumenty dłużne dzielą się na dwa rodzaje: obligacje hurtowe oraz obligacje detaliczne. Obligacje hurtowe przeznaczone są głównie dla inwestorów instytucjonalnych, a ich wartość nominalna wynosi 1000 zł (lub 1000 euro) albo wielokrotność tej kwoty. Są emitowane na przetargach organizowanych przez Narodowy Bank Polski czyli agenta emisji. Działa on na podstawie umowy zawartej z Ministerstwem Finansów. Warto również podkreślić, że uczestnikami przetargów mogą być tylko podmioty, które mają status Dealera Skarbowych Papierów Wartościowych oraz banki państwowe nie posiadające tego statusu po spełnieniu określonych kryteriów. Natomiast obligacje detaliczne są skierowane do inwestorów indywidualnych. Ich wartość nominalna to 100 zł ( lub 100 euro ) albo wielokrotność tej kwoty. Agentem emisji tych obligacji jest PKO Bank Polski SA, poprzez który inwestorzy mogą dokonać inwestycji. Obecnie w Polsce dla inwestorów dostępne są następujące obligacje skarbowe:

-obligacje dwuletnie zerokuponowe,

-obligacje trzyletnie o zmiennym oprocentowaniu,

-obligacje pięcioletnie o stałym oprocentowaniu,

-obligacje pięcioletnie o zmiennym oprocentowaniu,

-obligacje dziesięcioletnie o stałym oprocentowaniu,

-obligacje dziesięcioletnie o zmiennym oprocentowaniu,

-obligacje dwudziestoletnie o stałym oprocentowaniu,

-obligacje trzydziestoletnie o stałym oprocentowaniu.

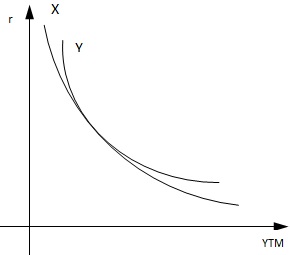

Podstawową cechą obligacji skarbowych jest ich rentowość. Zależy ona przede wszystkim od wiarygodności emitenta oraz od horyzontu czasowego inwestycji w nie. Oceną wiarygodności emitentów oraz obligacji przez nie emitowanych zajmują się agencje ratingowe. Obecnie na świecie funkcjonują trzy, których ratingi mają największe znaczenie dla emitentów oraz inwestorów. Są to: Fitch Ratings, Moody’s oraz Standard & Poor’s. Agencje zbierają systematycznie informacje o wiarygodności poszczególnych państw oraz o emitowanych przez nie instrumentach finansowych. Następnie oceniają ich zdolność do terminowego regulowania swoich zobowiązań. W konsekwencji powstają ratingi, które są odzwierciedleniem ryzyka inwestycji w oceniane instrumenty finansowe. Natomiast horyzont czasowy najczęściej wpływa na inwestycję w taki sposób, że im jest ona dłuższa i inwestor decyduje się na dłuższy okres czasu przekazać swoje wolne środki finansowe, tym rentowność jest wyższa. Warto podkreślić, że rentowność w dużej mierze zależy również od mechanizmu ustalania przychodu z obligacji, który znany jest przed ich emisją. Co więcej, należy pamiętać, że nie we wszystkich rodzajach inwestycji w instrumenty dłużne jesteśmy w stanie dokładnie obliczyć jakie przychody możemy dzięki nim osiągnąć, a co za tym idzie również rentowność.

Kraj | Obligacje 2 letnie | Obligacje 5 letnie | Obligacje 10 letnie |

Polska | 2,86% | 3,71% | 4,45% |

Niemcy | 0,1% | 0,69% | 1,78% |

W.Brytania | 0,44% | 1,56% | 2,78% |

Francja | 0,26% | 1,09% | 2,34% |

Włochy | 1,28% | 2,79% | 4,14% |

USA | 0,33% | 1,45% | 2,78% |

Japonia | 0,09% | 0,21% | 0,60% |

Stan na: 12.11.2013 opracowanie własne

Warto także pamiętać, że rentowność obligacji skarbu państwa jest zmienna w czasie. Jest to jedno z głównych ryzyk inwestycji w te instrumenty finansowe, spowodowane przede wszystkim przez zmiany wartości wskaźników makroekonomicznych. Wśród tych, o największym wpływie na rentowność obligacji skarbowych, wyróżniamy inflację oraz poziom stóp procentowych, które są ustalane przez odpowiedni organ w każdym państwie. W Polsce poziom stóp procentowych ustala Rada Polityki Pieniężnej.

Wśród podstawowych rodzajów obligacji, które są najczęściej emitowane przez skarby państwa, wyróżniamy:

1) Obligacje zerokuponowe, w których przychód stanowi różnicę pomiędzy ceną nominalną, a cena zakupu. Oznacza to, że inwestor zarabia na tym, że kupuje obligacje po niższej cenie, niż są potem one od niego odkupowane. W przypadku obligacji zerokuponowych możemy dokładnie wyliczyć rentowność oraz przyszły przychód.

2) Obligacje o stałym kuponie, w których kupon, który stanowi określony procent wartości nominalnej, jest z góry założony. Oznacza to, że korzyść inwestora z inwestycji jest wyrażona jako procent ceny obligacji które kupił. W tym przypadku również możemy przed podjęciem decyzji o inwestycji dokładnie wyliczyć rentowność.

3) Obligacje o zmiennym kuponie, są to obligacje w których odsetki są naliczane w oparciu o określony wskaźnik np. w Polsce o WIBOR (stopa procentowa, po jakiej banki udzielają pożyczek na rynku międzybankowym ) do którego dodaje się wcześniej ustaloną marżę. W tym przypadku nie możemy dokładnie wyliczyć rentowności inwestycji zanim ją podejmiemy ale dużym plusem wyboru obligacji z takim mechanizmem naliczania odsetek jest to, że prawie zawsze są one wyższe od inflacji, czego już nie możemy być pewni w przypadku wyboru obligacji zerokuponowych lub o stałym kuponie.

Inwestowanie w obligacje skarbowe jest obarczone bardzo niskim poziomem ryzyka kredytowego emitenta. Jest to konsekwencją tego, że zabezpieczeniem tych obligacji jest majątek państwa. W przypadku niewypłacalności danego emitenta zostałby on wykorzystany do pokrycia zobowiązań. Jednakże należy pamiętać, że w historii zdarzały się już przypadki niewypłacalności państw jak np. Argentyna w grudniu 2001 roku czy Grecja, która przestała spłacać swoich wierzycieli w 2012 roku. Z drugiej jednak strony warto podkreślić, że wspomniane już wcześniej ratingi wskazywały, że inwestycja w obligacje tych krajów wiąże się z bardzo wysokim poziomem ryzyka. Dlatego inwestorzy, którzy nie osiągnęli zakładanych stóp zwrot (oczekiwanych korzyści z inwestycji), świadomie zdecydowali się na podjęcie teoretycznie bardzo rentownych, ale również obarczonych wysokim poziomem ryzyka inwestycji.

Obligacje skarbowe to synonim bezpieczeństwa. Państwo jest emitentem, reprezentującym bardzo niskie ryzyko kredytowe. Obligacje skarbowe mają okresy zapadalności od 2 do 30 lat oraz różne mechanizmy naliczania odsetek (stałokuponowe, zmiennokuponowe oraz zerokuponowe). Dzięki tym cechom można łatwo wybrać inwestycję spełniającą indywidualne oczekiwania.

Obligacje skarbowe przy niskim ryzyku dają odpowiednio niższą rentowność bardzo zbliżoną do oprocentowania lokat. Jeżeli 3% dla Ciebie za mało i chcesz zarabiać od 6% do 11%, to warto zainteresować się obligacjami korporacyjnymi. W tym celu należy wypełnić formularz zgłoszeniowy po prawej stronie.

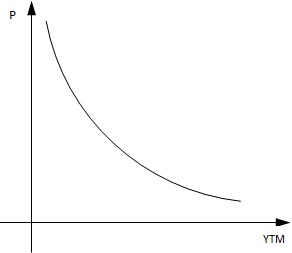

Największym ryzykiem wynikającym z inwestowania w obligacje skarbowe jest zmienność ich cen. Wzrost lub spadek rynkowych stóp procentowych (WIBOR) powoduje odpowiednio spadek lub wzrost cen obligacji.

Przykład

Rynkowa stopa procentowa rośnie z 4% do 5%. Rentowność obligacji osiąga również 5%. W takim przypadku cena obligacji na rynku wtórnym spadnie aż o 10%. Czyli chcąc sprzedać na rynku wtórnym jedną obligację jej cena będzie wynosiła 900 zł w stosunku ceny pierwotnej 1000 zł.

Otrzymany wynik informuje, że w momencie zmiany stopy dochodu o 1 pkt. procentowy, wartość obligacji zmieni się w przybliżeniu o 2,6765 pkt. procentowego.

Otrzymany wynik informuje, że w momencie zmiany stopy dochodu o 1 pkt. procentowy, wartość obligacji zmieni się w przybliżeniu o 2,6765 pkt. procentowego.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}