Wszystko wskazuje na to, że rok 2014 będzie rekordowy pod względem przenosin spółek z NewConnect na główny rynek GPW. W dniu 14 października 2014 na GPW zadebiutowała 8 w tym roku spółka z NewConnect – co stanowi wyrównanie rekordu z 2010 roku. Ponieważ co najmniej kilka innych spółek deklaruje taki ruch jeszcze w tym roku, wszystko wskazuje na to, że rekord zostanie pobity.

Dlaczego spółki zmieniają rynek notowań?

Parkiet NewConnect ma swoje zalety, przede wszystkim pozwala młodym spółkom pozyskać kapitał niezbędny do dalszego rozwoju, jednak ambitne spółki traktują go tylko jako przystanek na swojej drodze do notowań na rynku głównym. NewConnect charakteryzuje się niższymi wymogami wejścia na rynek oraz jest przeznaczony dla innowacyjnych firm na wczesnym etapie rozwoju – o ile to ostatnie stwierdzenie się zgadza, to jednak innowacyjność i kondycja finansowa spółek często niestety pozostawia wiele do życzenia.

Główną przyczyną, którą wskazują spółki, które przeszły na rynek regulowany jest niewielka płynność akcji oraz chęć zwiększenia prestiżu firmy. Wartość obrotów akcjami spółek w Alternatywnym Systemie Obrotu jest niewielka, co dodatkowo spotęgowały niedawne zmiany dokonane w systemie emerytalnym – OFE zostały całkowicie wyłączone z inwestowania na NewConnect, oraz ograniczenia nałożone na niektóre Towarzystwa Funduszy Inwestycyjnych. Warto dodać, że ponad 40% wszystkich spółek notowanych na „małym parkiecie” zostało zakwalifikowanych do segmentu High Liquidity Risk lub Super High Liquidity Risk – a więc o wysokim i bardzo wysokim ryzyku płynności. Taki stan rynku NewConnect powoduje, że wartościowe spółki nie chcą być kojarzone z firmami mającymi problemy, dlatego przejście na rynek główny traktują jako swoisty „awans” i sposób na lepsze postrzeganie ich firmy. O solidności i dojrzałości firmy, która decyduje się na przeniesienie na GPW może świadczyć fakt, że przenosiny wiążą się z dodatkowymi obowiązkami informacyjnymi oraz przygotowaniem odpowiedniej dokumentacji zatwierdzanej przez Komisję Nadzoru Finansowego (KNF), a nie przez samą Giełdę jak w przypadku NewConnect.

Ponadto jako przyczyny przejścia na GPW wymieniane są m.in. chęć pozyskania kapitału oraz nowych, bardziej stabilnych akcjonariuszy (najczęściej w postaci instytucji finansowych) lub wypełnienie obietnicy złożonej akcjonariuszom podczas wprowadzania spółki na rynek NewConnect.

Skutki i obowiązki spółek związane z przejściem z NewConnect na GPW

Wejście na rynek główny związane jest przede wszystkim z wyższymi kosztami wprowadzenia oraz osiągnięciem wymaganej minimalnej kapitalizacji spółki. W przypadku przeniesienia spółki notowanej co najmniej przez 6 miesięcy na NewConnect warunek kapitalizacji wynosi 48.000.000 zł lub 12.000.000 €. Jeżeli spółka planuje bezpośrednie wejścia na GPW z pominięciem NewConnect, kapitalizacja spółki powinna wynosić odpowiednio 60.000.000 zł lub 15.000.000 €.

Emitent jest również zobowiązany do sporządzenia dokumentu informacyjnego (prospektu emisyjnego lub memorandum informacyjnego) zatwierdzanego przez KNF – taki dokument generuje dużo wyższe koszty niż przygotowanie dokumentu wymaganego na NewConnect. Ponadto akcje muszą znajdować się w posiadaniu takiej liczby akcjonariuszy, która pozwoli na kształtowanie się płynnego obrotu giełdowego.

Poza tym przejście na GPW niesie za sobą wiele nowych obowiązków informacyjnych – do tych obowiązujących na NewConnect dochodzą pełne sprawozdania kwartalne, a półroczne raporty muszą od tej pory być audytowane. Wykonywanie obowiązków informacyjnych od czasu wejścia na rynek regulowany podlega kontroli KNF, która przywiązuje także większą wagę do jakości publikowanych sprawozdań finansowych. Komisja może nałożyć na spółkę karę finansową, a w szczególnych przypadkach nawet wykluczyć z obrotu instrumenty finansowe spółki.

Jakie są zalety przejścia na główny rynek notowań?

Główną zaletą przeniesienia notowań instrumentów finansowych spółki na rynek GPW jest wspomniany wzrost prestiżu i sposobu postrzegania spółki przez inwestorów. Zdecydowanym atutem jest sama struktura inwestorów obecnych na głównym parkiecie – duża ilość inwestorów instytucjonalnych i zagranicznych pozwala na przeprowadzenie dużo większych emisji i pozyskania większej ilości kapitału. Ponadto wyższe wymogi dotyczące akcji w wolnym obrocie powodują, że wycena spółek notowanych na GPW jest dużo bardziej urealniona.

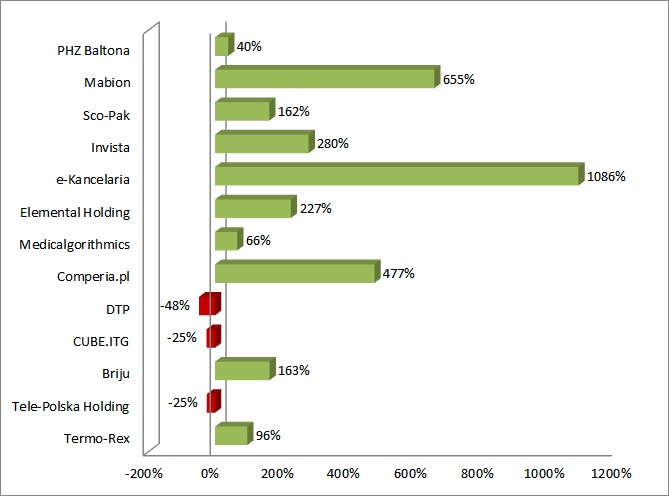

Drugim, niewątpliwie równie ważnym argumentem przeniesienia jest wspomniany na początku artykułu wzrost płynności instrumentów finansowych spółki. Trudno się z tym argumentem nie zgodzić, zwłaszcza biorąc pod uwagę historyczne wyniki spółek, które przeniosły się z NewConnect na rynek główny. Poniższy wykres przedstawia średnią procentową zmianę wolumenu obrotów akcji spółek debiutujących na GPW w 2013 i 2014 roku.

Wykres 1. Zmiana procentowa wolumenu obrotów spółek, które przeszły z NewConnect na GPW w 2013 i 2014 r.*

*w zestawieniu pominięto spółkę Platinum Propeties Group, która zdecydowanie zawyżała skalę – obroty wzrosły o 1863%, jednak główny wpływ na wzrost obrotu miał jednoczesny spadek kursu akcji od dnia debiutu o 89% o czym w dalszej części artykułu

Na wykresie można zauważyć zdecydowaną przewagę spółek, których wolumen obrotu po debiucie na rynku głównym wzrósł. Jedynie trzy spółki spośród 13 zanotowały spadek w tym zestawieniu i były to spadki maksymalnie do 50%. W związku z tym można stwierdzić, że przeniesienie notowań na GPW w zdecydowanej większości przypadków wpływa pozytywnie na poziom wolumenu obrotów instrumentów finansowych spółki.

Warto jednak zastanowić się czy przyczyny wzrostu obrotów zawsze są pozytywne…Niektóre firmy, takie jak e-Kancelaria oraz pominięta w zestawieniu Platinum Propeties Group wzrost wolumenu obrotów w głównej mierze zawdzięczają sporym spadkom kursu akcji po dniu debiutu. Najczęściej ceny akcji spółek przechodzących z parkietu NewConnect na rynek główny w dniu ich debiutu wzrastają, ale krótkoterminowo – zazwyczaj poprzez tzw. „efekt prestiżu”. Sam fakt prestiżowego awansu na GPW nie wystarczy jednak do osiągnięcia długoterminowych wzrostów cen akcji – tutaj decyduje już sytuacja finansowa spółki oraz jej perspektywy rozwoju oceniane przez inwestorów.

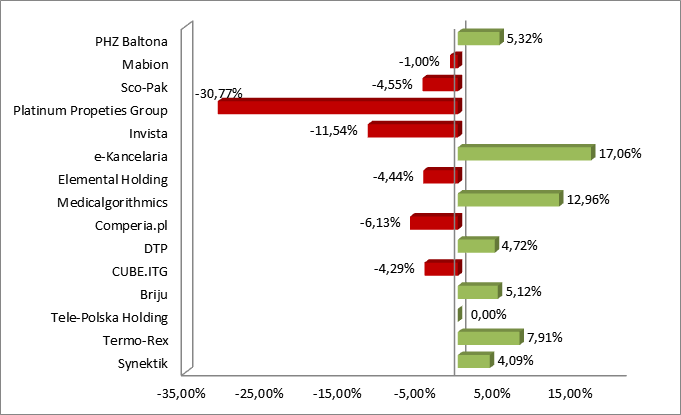

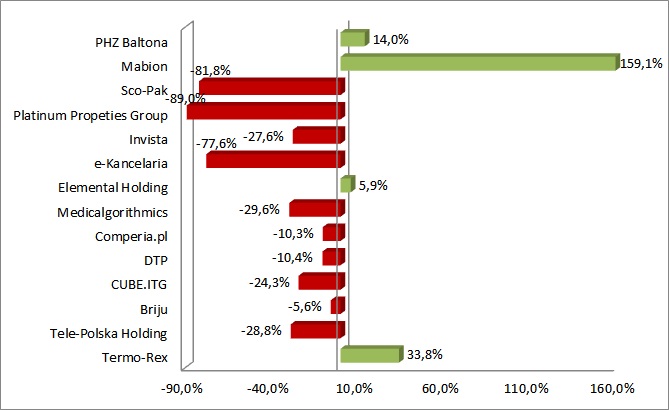

Poniżej prezentujemy dwa zestawienia – zmiany kursu akcji spółek przenoszących notowania na GPW w dniu debiutu (Wyk. 3) oraz zmiany kursu akcji tych spółek w okresie od debiutu do dnia 13.10.2014 roku (Wyk. 4).

Wykres 2. Zmiana procentowa kursu akcji spółek, które przeszły z NC na GPW w dniu ich debiutu na GPW

Wykres 3. Zmiana procentowa kursu akcji spółek, które przeszły z NC na GPW od dnia debiutu do 13.10.2014 r.*

*W zestawieniu nie znalazła się spółka Synektik, która debiutowała w dniu 14.10.2014 roku

Jak wynika z powyższych wykresów, nie zawsze wzrost kursu akcji na debiucie przekłada się na ich wzrost w długim okresie i odwrotnie. Spośród zamieszczonych w zestawieniu 15 spółek w dniu debiutu 7 z nich zanotowało zwyżkę cen akcji. Największy wzrost na debiucie osiągnęła e-Kancelaria – ponad 17% oraz Medicalgorythmics – prawie 13%. W długim terminie spośród tych samych spółek zaledwie cztery z nich notują aktualnie kurs akcji wyższy niż ostatni kurs notowany na NewConnect – z czego tylko dwie z nich pokrywają się z tymi, które zwyżkowały w dniu debiutu. Świadczy to o tym, że sukces na debiucie nie gwarantuje dobrych wyników w przyszłości i odwrotnie. Najlepszym przykładem takiej zależności może być spółka Mabion – która w dniu debiutu traciła 1%, natomiast dziś kurs akcji jest wyższy o prawie 160%.

Podsumowując, przejście na główny parkiet notowań jest niewątpliwie ważnym wydarzeniem w życiu spółki. Debiut na GPW stanowi awans w hierarchii spółek publicznych i może (ale nie musi) pozytywnie wpłynąć na jej wyniki na rynku finansowym i przynieść korzyści zarówno akcjonariuszom jak również samej spółce. Debiut na GPW gwarantuje zwiększenie transparentności i stanowi naturalny krok w rozwoju spółek notowanych na NewConnect. Najważniejszym czynnikiem warunkującym sukces spółki pozostaje jednak zdrowa sytuacja finansowa oraz umiejętne zarządzanie i konsekwentna realizacja strategii biznesowej.

Autor: Tomasz Styrcula