Emitentom obligacji zależy na skutecznym pozyskaniu inwestorów, przy możliwie szybkim zakończeniu procesu emisji. Dzięki temu firma w krótszym czasie otrzymuje kapitał, którym może dysponować zgodnie z celem emisji lub obracać na rynku. Jednocześnie inwestorzy oczekują, aby wynagradzać ich za przekazane środki od razu, a nie dopiero po zakończeniu zapisów i przydziale obligacji, co może potrwać nawet kilka tygodni. W jaki sposób pogodzić obie strony?

Dokonując emisji obligacji, emitenci przedstawiają potencjalnym inwestorom dokument ofertowy zawierający w szczególności warunki emisji. W zależności od tego czy emisja jest przeprowadzana w trybie oferty publicznej czy też oferty prywatnej – dokument ofertowy może mieć postać Propozycji Nabycia (oferta prywatna), Memorandum Informacyjnego lub Prospektu Emisyjnego (oferta publiczna). Standardowo w warunkach emisji określając oprocentowanie obligacji, emitenci zobowiązują się do wypłacenia odsetek dopiero za okres od dnia przydziału obligacji. Moment rozpoczęcia naliczania oprocentowania obligacji od tego dnia jest zrozumiały, ponieważ formalne istnienie obligacji potwierdza dopiero uchwała o ich przydziale.

Załóżmy zatem, że okres zapisów na obligacje określony w warunkach trwa 4 tygodnie i kończy się dopiero w ostatnim możliwym dniu subskrypcji, a następnie w ciągu 2 dni od jej zakończenia emitent dokonuje przydziału obligacji. Oznacza to, że inwestor który wpłaci środki na konto oferującego obligacje w pierwszym dniu trwania zapisów, przez ponad 4 tygodnie nie otrzymuje żadnego wynagrodzenia za przekazanie swojego kapitału. Jego środki nie są w żaden sposób oprocentowane i „nie pracują” na siebie. Warto w tym miejscu nadmienić, że również emitent do czasu dokonania przydziału nie może skorzystać z wpłaconych środków.

Dlatego też obu stronom transakcji zależy na wcześniejszym zakończeniu subskrypcji i dokonaniu przydziału – dzięki temu zarówno inwestor jak i emitent mogą odnieść określone korzyści. Pierwszemu szybciej zacznie naliczać się oprocentowanie kapitału, natomiast firma będzie mogła rozpocząć realizację założeń inwestycyjnych, na które pozyskiwała finansowanie z obligacji. Jak tego dokonać?

Obecnie na rynku funkcjonują dwa rozwiązania motywujące inwestorów do dokonywania wpłat na obligacje w początkowym okresie subskrypcji. Pierwszym z nich jest wypłacanie inwestorom premii w formie oprocentowania po tzw. „okresie zerowym”. Oprocentowanie w formie premii jest naliczane od dnia kiedy środki zostaną zaksięgowane na rachunku emitenta do dnia przydziału obligacji. Wysokość premii emitent musi określić w warunkach emisji obligacji. Dzięki temu w dniu przydziału inwestorzy otrzymują pierwszą płatność odsetkową za „okres zerowy”, co stanowi ich wynagrodzenie z tytułu wpłaconego kapitału. W tym wypadku każdy z inwestorów może otrzymać różną wartość odsetek w zależności od tego jak szybko dokonał wpłaty na obligacje oraz w jakiej kwocie oczywiście, jednak najważniejsze w tym wszystkim jest to, że im szybciej inwestor wpłaci pieniądze, tym wyższe odsetki otrzyma.

Drugim, nie mniej ciekawym, z perspektywy emitenta rozwiązaniem stosowanym na rynku jest sprzedaż obligacji po zdyskontowanej cenie emisyjnej. Mechanizm ten przedstawia się następująco: im szybciej inwestor zdecyduje się nabyć obligacje, tym niższą cenę emisyjną zapłaci. Przykładowo inwestorzy, którzy zdecydują się na zakup obligacji w pierwszych trzech dniach płacą za jedną obligację 997,00 zł zamiast 1000,00 zł wartości nominalnej, która zostanie im zwrócona w dniu zapadalności obligacji. Tym samym inwestorzy już na początku swojej inwestycji zyskują 3,00 zł na każdej sztuce zakupionych obligacji. Wraz z upływem dni dyskonto zmniejsza się, osiągając minimalny poziom np. 999,99 zł w ostatnim dniu zapisów.

Obie opisane powyżej metody działają mobilizująco na inwestorów i pozwalają na szybsze zakończenie subskrypcji. Emitenci obligacji coraz częściej doceniają inwestorów, którzy decydują się na szybszą wpłatę kapitału, ponieważ pozwala im to również łatwiej oszacować czy emisja dojdzie do skutku lub zostanie objęta w całości – zwłaszcza w przypadku emisji na kilkanaście czy kilkadziesiąt milionów złotych.

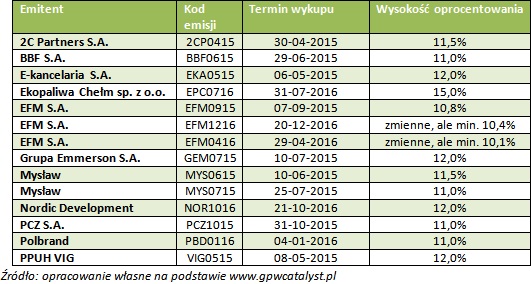

{kind=link}

{kind=link}