Inwestycja w obligacje jest powszechnie uważana za jedną z najmniej ryzykownych inwestycji dostępnych na rynku finansowym. Stwierdzenie to może być prawdziwe w przypadku większości obligacji skarbowych, niemniej jednak inaczej wygląda to w przypadku obligacji korporacyjnych, które obarczone są wieloma ryzykami. Polecamy zapoznać się z naszym artykułem na ten temat – Ryzyko inwestycji w obligacje korporacyjne. Niektóre z ryzyk można zmierzyć powszechnie dostępnymi wskaźnikami, jakimi są m.in. czas trwania, wypukłość czy ratingi agencji zajmujących się ich nadawaniem.

Czas trwania obligacji (ang. duration) jest głównym wskaźnikiem ryzyka stopy procentowej. Wyróżnia się dwa rodzaje duration – duration efektywne oraz duration zmodyfikowane.

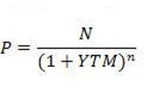

Duration efektywne informuje o przybliżonym wzroście (spadku) wartości obligacji przy spadku (wzroście) stopy dochodu o 1 procent. Wskaźnik ten określony jest wzorem:

Rozważmy zatem przypadek obligacji z terminem do wykupu równym 3 lata oraz wartości nominalnej równej 1 000 zł. Oprocentowanie równe jest 6%, a odsetki płacone są raz w roku. Wymagana stopa dochodu równa jest 6%. Wartość (cena) tej obligacji równa jest wartości nominalnej, gdyż oprocentowanie i wymagana stopa dochodu przyjmują taką samą wartość. Załóżmy, że wymagana stopa dochodu rośnie do poziomu 7% lub spada do poziomu 5%. Zmiana wynosi zatem 1 pkt. procentowy. Po obliczeniu wartości obligacji dla 5% i 7% stopy dochodu i podstawieniu do podanego wyżej wzoru otrzymujemy:

Otrzymany wynik informuje, że w momencie zmiany stopy dochodu o 1 pkt. procentowy, wartość obligacji zmieni się w przybliżeniu o 2,6765 pkt. procentowego.

Otrzymany wynik informuje, że w momencie zmiany stopy dochodu o 1 pkt. procentowy, wartość obligacji zmieni się w przybliżeniu o 2,6765 pkt. procentowego.Drugi rodzaj – duration zmodyfikowane, odnosi się do koncepcji Frederica Macaulaya, który określił duration, jako średnią ważoną okresów otrzymywania przepływów pieniężnych z tytułu posiadania obligacji, gdzie wagami są wartości obecne tych przepływów. Koncepcja ta przedstawiona została wzorem:

Zmodyfikowane duration liczymy z kolei dzieląc wynik z podanego wyżej wzoru przez wartość równą (1+stopa dochodu obligacji).

Rozpatrzmy jeszcze raz obligację z poprzedniego przykładu, lecz dla odmiany przyjmijmy, że jej stopa dochodu wynosi 7%:

Zatem duration zmodyfikowane przyjmuje wartość:

Warto nadmienić, że zarówno duration efektywne jak i duration Macaulaya ukazywane są w jednostce czasu, jaką zwyczajowo jest okres jednego roku. Jeżeli odsetki wypłacane są częściej niż raz w roku, to należy podzielić oprocentowanie roczne przez odpowiednią liczbę płatności.

Na końcu należy wymienić jeszcze najważniejsze cechy duration:

- duration obligacji zerokuponowej równe jest długości terminu do wykupu, a obligacji kuponowej mniejsze niż długość terminu do wykupu;

- istnieje odwrotna zależność między duration a oprocentowaniem obligacji (przy tej samej stopie dochodu i terminie do wykupu) i stopą dochodu (przy tym samym oprocentowaniu i terminie do wykupu);

- istnieje wprost proporcjonalna zależność między duration, a terminem do wykupu obligacji (przy tym samym oprocentowaniu i stopie dochodu) oraz siłą reakcji ceny obligacji na zmiany stopy dochodu;

- jeżeli w pewnym okresie nie występują płatności odsetek, a stopa dochodu pozostanie bez zmian, to duration zmniejsza się dokładnie o długość tego okresu;

- wypłata odsetek powoduje niewielki wzrost duration.

Drugim wskaźnikiem ryzyka, który można traktować jako uzupełnienie duration jest wypukłość (ang. convexity). Pomaga ona na bardziej precyzyjne oszacowanie zmiany wartości obligacji. Niemniej jednak obliczenie tej wartości wymaga większego nakładu pracy niż w przypadku duration, a wynik często nie różni się w większym stopniu.

Autor: Tomasz Styrcula

{kind=link}

{kind=link}