Best Capital sp. z o.o. pełniła funkcję Autoryzowanego Doradcy przy wprowadzeniu obligacji serii A do obrotu w Alternatywnym Systemie Obrotu Catalyst.

Zobacz inne emisje obligacji korporacyjnych wprowadzone przez Best Capital na Catalyst.

Zobacz inne emisje obligacji korporacyjnych wprowadzone przez Best Capital na Catalyst.

Omówmy wymienione zależności na prostym przykładzie.

Przykład 1

Rozpatrujemy obligacje, których termin wykupu przypada za 3 lata, ich wartość nominalna wynosi 1000 zł, oprocentowanie jest równe 6%, a odsetki wypłacane są raz w roku. Jak zmieni się cena tych obligacji, jeżeli w związku ze zmianami rynkowymi zmieni się oczekiwana stopa dochodu przez inwestorów (YTM) i wyniesie odpowiednio 5%, 6% oraz 7%?

Wzór ogólny wygląda następująco:![]()

gdzie:

P – Cena (wartość) obligacji

Ct – przepływy pieniężne z tytułu obligacji w okresie t

YTM – stopa dochodu obligacji

dla YTM = 5%

dla YTM = 6%

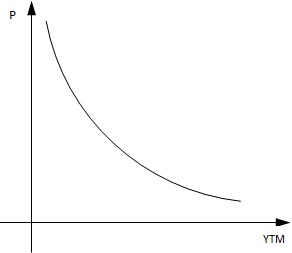

Z obliczeń wynika jasno, że w przypadku gdy stopa dochodu wymagana przez inwestorów jest równa oprocentowaniu obligacji, to jej cena będzie równa wartości nominalnej (b). Z kolei gdy stopa dochodu jest niższa niż oprocentowanie obligacji (a), oznacza to, że obligacja generuje wyższe odsetki niż wynikające z oczekiwanej rentowności, a zatem jest interesująca dla inwestorów. W związku z dużym zainteresowaniem takimi obligacjami, wzrasta na nie popyt, a tym samym cena obligacji rośnie powyżej wartości nominalnej. Jeśli zaś stopa dochodu jest wyższa (c), niż oprocentowanie obligacji – inwestorzy otrzymują niższe odsetki niż oczekują z danego papieru. Wtedy obligacja jest wyprzedawana przez inwestorów, a w związku z rosnącą podażą, jej cena spada i jest sprzedawana z dyskontem (poniżej wartości nominalnej).

Z powyższego przykładu można wysnuć jeszcze jedną istotną właściwość wynikającą z zależności pomiędzy ceną obligacji oraz jej rentownością. Mianowicie wzrost wartości obligacji, wywołany spadkiem stopy dochodu o 1 pkt procentowy (a) jest wyższy niż spadek wartości obligacji wywołany wzrostem stopy dochodu o 1 pkt procentowy (c). Jak wynika z powyższego przykładu w przypadku a) cena wzrosła o 27,28, podczas gdy w przypadku c) cena obligacji spadła o 26,25.

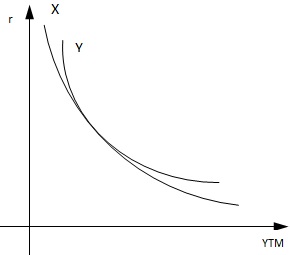

Opisana powyżej właściwość obligacji jest nazywana wypukłością obligacji (convexity) i została przedstawiona na poniższym wykresie.

Obligacja Y charakteryzuje się większą wypukłością niż obligacja Y. Oznacza to, że przy takim samym wzroście rentowności obligacji, cena obligacji Y spadnie w mniejszym stopniu niż cena obligacji X. Natomiast w przypadku spadku rentowności obligacji, cena obligacji Y wzrośnie bardziej niż cena obligacji X.

Z wypukłością obligacji związane są jeszcze dwie inne, równie ważne z punktu widzenia inwestorów, właściwości:

Podsumowując, im niższe oprocentowanie lub im dłuższy termin do wykupu obligacji, tym są one bardziej podatne na zmiany cen. Rozpatrzmy te właściwości na drugim przykładzie.

Przykład 2

Dane są dwie obligacje X i Y o stałym oprocentowaniu 5% i wartości nominalnej 1000 zł. Odsetki w obu przypadkach są wypłacane raz w roku. Termin wykupu obligacji X przypada za 1 rok, natomiast obligacji Y za 3 lata. Rentowność obu obligacji jest jednakowa i wynosi 5%, jednak w związku z przewidywanym wzrostem stóp procentowych oczekuje się wzrostu wymaganej stopy dochodu o 1 pkt procentowy. W jakim stopniu zmieni się kurs obligacji X oraz Y?

Zgodnie z naszymi wyliczeniami z poprzedniego przykładu, w aktualnej sytuacji rynkowej (tj. gdy oprocentowanie obligacji oraz YTM wynosi 5%) cena obligacji jest równa ich wartości nominalnej.

Zgodnie z naszym założeniem, kurs obligacji, która posiadała dłuższy termin do wykupu zmniejszył się w znacznie większym stopniu.

Rozpatrzmy teraz te same obligacje X i Y, jednak przy założeniu, że mają taki sam termin wykupu (3 lata), ale różne oprocentowanie. Oprocentowanie obligacji X wynosi 4%, natomiast obligacji Y – 5%. Rentowność obligacji wynosi 5%. W jakim stopniu zmieni się kurs obu obligacji przy założeniu, że YTM obniży się o 1 pkt procentowy?

Zgodnie z naszym założeniem, kurs obligacji, która posiadała niższe oprocentowanie zmienił się w większym stopniu.

Z przedstawionych w powyższym artykule przykładów można wysnuć wniosek, że wahania kursów obligacji notowanych na Catalyst mogą następować w wyniku tych samych zdarzeń rynkowych, jednak często ten sam czynnik może w różnym stopniu wpłynąć na kurs obligacji. Należy o tym pamiętać zwłaszcza w przypadku, gdy mamy do czynienia z obligacjami o krótkim terminie do wykupu.

Niniejszy artykuł skierowany jest do inwestorów, którzy jeszcze nie inwestowali na rynku pierwotnym obligacji korporacyjnych, ale chcą poznać formalne i techniczne aspekty inwestowania na tym rynku.

Emitenci mają wiele technicznych i prawnych możliwości w zakresie sposobu przeprowadzania emisji obligacji korporacyjnych. W niniejszym artykule odwołujemy się do praktyk najczęściej występujących na rynku.

Harmonogram emisji

Harmonogram emisji to inaczej okres czasu w jakim emitent przeprowadza działania związane ze sprzedażą obligacji na rynku pierwotnym. Na harmonogram emisji mogą się składać subskrypcja, data podjęcia uchwały o wysokości kuponu oraz data przydziału obligacji.

Subskrypcja

Emitent przeprowadzający emisję obligacji korporacyjnych na rynku pierwotnym przyjmuje zapisy w określonym terminie. Jest to z reguły kilkutygodniowy okres nazywany subskrypcją . W tym okresie czasu inwestorzy wysyłają do emitenta formularze zapisu oraz mogą dokonywać przelewów tytułem nabycia obligacji.

Redukcja obligacji

Podczas trwania subskrypcji do emitenta na bieżąco wpływają formularze zapisu oraz środki tytułem nabycia obligacji. Może dojść do sytuacji, w której wartość zapisów przekroczy kwotę, którą emitent chciał pozyskać. W takiej sytuacji emitent dokonuje redukcji. Nadwyżka środków pozyskanych od inwestorów jest zwracana na rachunek bankowy inwestora. Termin w jakim zwracane są środki jest określony w dokumentacji ofertowej. Nie powinien być jednak dłuższy od kilku dni roboczych. Emitent może zastosować następujące warianty dokonywania redukcji:

• redukcja proporcjonalna – jeśli emitent pozyska 20% kapitału więcej niż pierwotnie planował, to każdy z inwestorów dostanie przydział obligacji niższy o 20% od kwoty zapisu,

• redukcja uznaniowa – ma miejsce jeżeli emitent przeprowadza redukcję w sposób, który nie jest bezpośrednio opisany w dokumencie ofertowym. Podczas emisji prywatnej zarząd emitenta ma prawo do dokonywania przydziału obligacji według własnego uznania. W praktyce najbardziej popularnym kluczem do podjęcia decyzji o redukcji może być kolejność dokonanych zapisów i wpłat. Czyli przydział w pełnej wysokości dostają inwestorzy, którzy w pierwszej kolejności wysłali formularze i dokonali wpłat. W takim wypadku zapisy dokonane po przekroczeniu pierwotnej wartości emisji mogą zostać zredukowane w pełnej wysokości.

Przydział obligacji

Przydział obligacji następuje bezpośrednio po zakończeniu subskrypcji na obligacje. Zarząd emitenta podejmuje uchwałę o dojściu emisji do skutku oraz o wartości przydzielonych obligacji. Dzień przydziału jest również pierwszym dniem, od którego naliczane są odsetki od obligacji. Emitent powinien wysłać każdemu inwestorowi oryginał uchwały o przydziale wraz z podpisanym egzemplarzem formularza zapisu. Dokumenty te potwierdzają nabycie obligacji przez inwestora.

Zakup obligacji korporacyjnych na rynku pierwotnym – rachunek bankowy oraz rachunek maklerski

Od strony technicznej dokonanie inwestycji w obligacje korporacyjne jest proste. Podstawowe wymogi to posiadanie rachunku bankowego oraz rachunku maklerskiego.

Rachunek bankowy:

• do momentu kiedy obligacje nie są notowane na rynku Catalyst odsetki są wypłacane bezpośrednio na rachunek bankowy inwestora,

• na rachunek bankowy inwestora emitent zwraca środki w przypadku niedojścia emisji do skutku,

• na rachunek bankowy emitent zwraca pieniądze w przypadku wystąpienia redukcji zapisów.

Rachunek maklerski:

• na rachunku maklerskim deponowane są obligacje korporacyjne,

• emitent za pośrednictwem biura maklerskiego i KDWP wypłaca inwestorom odsetki,

• poprzez rachunek maklerski rozliczany jest wykup obligacji.

Wybierając rachunek maklerski dedykowany inwestycjom w obligacje korporacyjne warto zwrócić uwagę na koszty związane z jego prowadzeniem. Na rynku dostępne są oferty rachunków maklerskich, które nie są obciążone opłatą roczną za prowadzenie rachunku. Drugim kosztem, którym może wystąpić to prowizja maklerska. Płacona jest tylko w momencie kupna lub sprzedaży obligacji na wtórnym rynku Catalyst. Najatrakcyjniejsze oferty to prowizja w wysokości 0,2% od wartości transakcji.

Zakup obligacji korporacyjnych na rynku pierwotnym – proces formalny

Emitent, który przeprowadza emisje obligacji z mocy prawa jest zobowiązany do przygotowania odpowiedniego dokumentu ofertowego (memorandum ofertowe, propozycja nabycia, prospekt emisyjny).

1. Zamówienie dokumentu ofertowego

Żeby otrzymywać informacje o aktualnych emisjach obligacji korporacyjnych wystarczy wypełnić formularz zgłoszeniowy znajdujący się po prawej stronie. Na bieżąco informujemy o nowych możliwościach inwestycyjnych w obligacje korporacyjne.

Żeby dokonać inwestycji w obligacje korporacyjne na rynku pierwotnym należy zamówić dokument ofertowy emitenta. Z dokumentem ofertowym należy się zapoznać przed podjęciem decyzji inwestycyjnej. Zawiera on wszystkie istotne informacje dotyczące emisji (oprocentowanie, zapadalność, zabezpieczenie obligacji). Podane są również informacje dotyczące czynników ryzyka oraz wartość zadłużenia na dzień sporządzenia dokumentu.

2. Wypełnienie formularza zapisu i wysłanie do emitenta

Jednym z załączników do dokumentu ofertowego jest tzw. formularz zapisu. W przypadku podjęcia decyzji o zainwestowaniu w obligacje korporacyjne dokument ten należy wydrukować we wskazanej ilości (zwyczajowo dwa lub trzy egzemplarze), podpisać i odesłać do emitenta. Prawidłowe wypełnienie tego dokumentu jest bardzo ważne, ponieważ są tam informacje potrzebne do dokonania zaksięgowania obligacji na rachunku maklerskim inwestora oraz do wypłaty odsetek.

3. Przelew środków na rachunek emitenta

Po wysłaniu formularza zapisu do emitenta ostatnim krokiem jest wykonanie przelewu na wskazany przez niego rachunek bankowy. Warto tutaj wspomnieć, że jedynym dopuszczalnym właścicielem rachunku bankowego może być emitent lub wskazane biuro maklerskie pełniące rolę oferującego. Na tym kończą się działania inwestora.

Kolejne działania są po stronie emitenta (odesłanie podpisanego formularza zapisu oraz uchwały o przydziale obligacji). W dalszym etapie emitent wysyła wnioski o rejestrację obligacji w KDPW S.A. oraz o wprowadzenie do obrotu na Catalyst. Po uzyskaniu decyzji pozytywnej w sprawie wprowadzenia obligacji do obrotu obligacje będą widoczne w formie zapisu księgowego na rachunku maklerskim.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}